管理会計、原価管理

管理会計

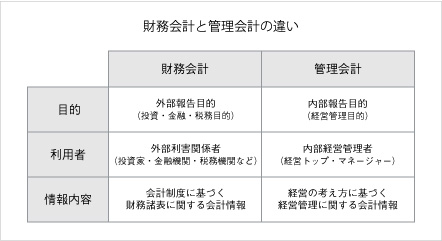

管理会計(英:management accounting)は、企業会計の一種。主として、会計情報を経営管理者の意思決定や組織内部の業績測定・業績評価に役立てることを目的としている。対義語は財務会計である。企業外部の利害関係者に対する情報提供を目的とする財務会計とは、大きく性格が異なっている。(Wikipedia)

・財務会計が日々の経営の結果を示す「過去会計」であるのに対して、管理会計は日々の経営の意思決定や業績向上に有用な「未来会計」の特徴をもっている。

原価管理

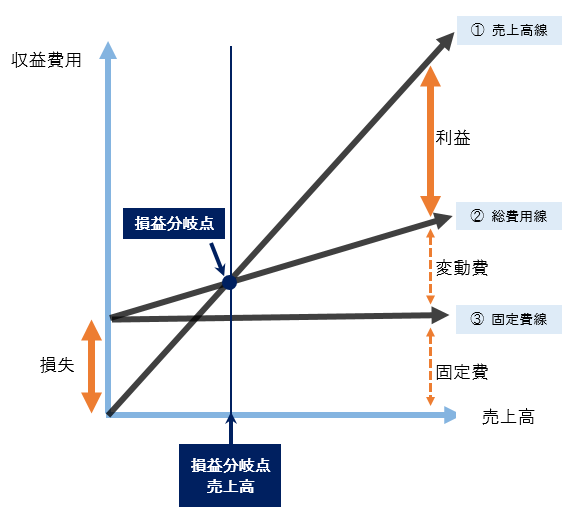

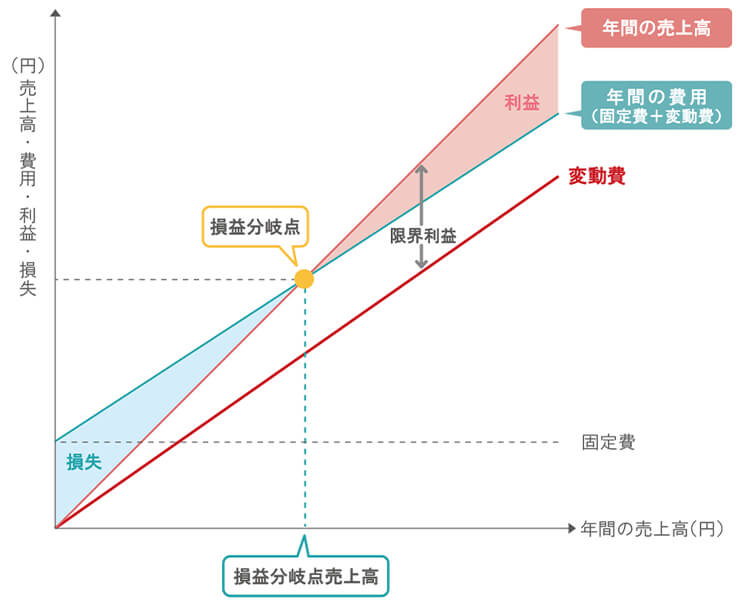

原価管理とはコストマネジメントとも呼ばれ、製品を製造する際にかかる原価を算出し、目標値との分析をしてコスト改善を行うことです。製造にかかる原価を「固定費」と「変動費」に分類することで、損益分岐点の算出や正確な予算を立てられます。(原価管理とは?その目的やメリットを解説!ITトレンド)

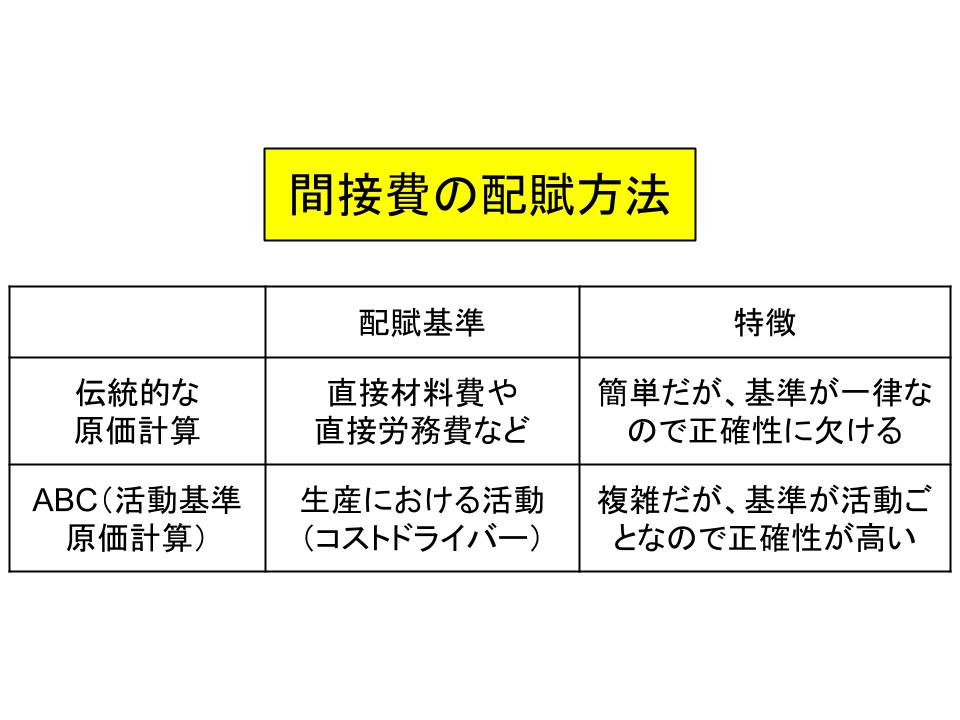

ABC:活動基準原価計算

ABC(Activity-Based Costing)とは「活動基準原価計算」を指し、間接費を適切に管理するための方法として用いられます。(原価管理の「ABC(活動基準原価計算)」とは?計算例で解説 ITトレンド)

膨らみ続ける間接費を多面的に管理し、その無駄を見つけ、減らすことで、大きくは原価全体を管理するために生まれた手法が活動基準原価計算である。(Wikipedia)

間接費を「可視化」できるようになるというのがABCの最大のメリットです。 (ABC(活動基準原価計算)とは 経営を学ぶ)